愛康新聞

愛動態(tài)|“產(chǎn)能過?!?,中國制造的競爭傳統(tǒng)之路——一周光伏市場動態(tài)與點

2019/07/19

2019/07/19

1472

1472

分享

分享

目 錄

1. 22.79GW ,2019年光伏發(fā)電項目國家補(bǔ)貼競價結(jié)果

2. 2019平價和競價結(jié)果部分企業(yè)匯總

3. 消納指標(biāo)成為下一個路條?

4. Nature Energy :大氣污染使中國太陽能發(fā)電量損失13%

5. 2.7 GW,印度Sterling&Wilson成為2018年全球裝機(jī)最多光伏EPC公司

6. “產(chǎn)能過剩”,中國制造的競爭傳統(tǒng)之路

7. 分布式發(fā)電市場化交易與隔墻售電面臨諸多困難

8. PERC電池價格跳水,預(yù)示perc超額利潤時代即將結(jié)束

9. 最新光伏組件價格與趨勢

一 22.79GW ,2019年光伏發(fā)電項目國家補(bǔ)貼競價結(jié)果

國家能源局7月11日正式公布了2019年光伏發(fā)電項目國家補(bǔ)貼競價結(jié)果:總裝機(jī)容量22.79GW,其中集中式18.1GW,分布式4.7GW,預(yù)計補(bǔ)貼資金17億元。

康夫:上期我預(yù)測“本次報名項目約26GW,最終競價成功在20-25GW之間“,正好接近平均值,也算蒙對了。

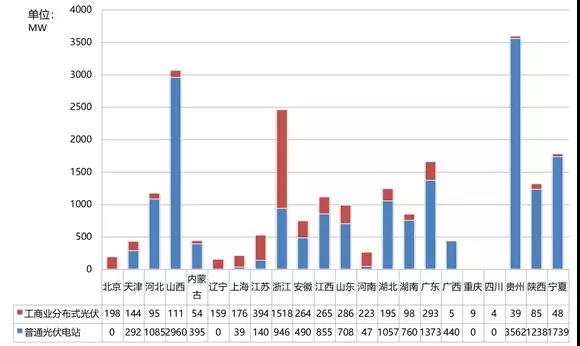

從項目類型看,普通光伏電站項目366個,裝機(jī)容量18.1GW,占總?cè)萘勘壤秊?9.5%,主要分布在中西部地區(qū)。分布式光伏項目3555個,裝機(jī)容量4.7GW,占總?cè)萘勘壤秊?0.5%,主要分布在東部沿海地區(qū)。

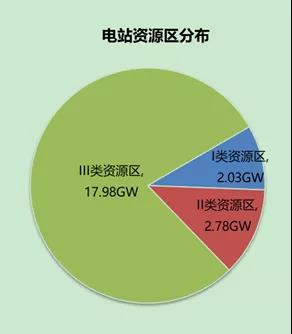

分資源區(qū)看,各類資源區(qū)都有擬納入國家競價補(bǔ)貼范圍的項目。I類資源區(qū)項目100個,裝機(jī)容量203.1615萬千瓦,占總?cè)萘勘壤秊?.9%;II類資源區(qū)項目405個,裝機(jī)容量277.6323萬千瓦,占總?cè)萘勘壤秊?2.2%;III類資源區(qū)項目3416個,裝機(jī)容量1798.0704萬千瓦,占總?cè)萘勘壤秊?8.9%。

康夫:三類地區(qū)+地面普通電站,成為電站主力。三類地區(qū)往往土地資源相對稀缺,且分布式項無補(bǔ)貼的情況下收益情況往往要優(yōu)于與地面電站,但除江浙河南外,都是地面電站居多。一方面分布式自身一些潛在風(fēng)險(比如,產(chǎn)權(quán)問題、電費收取、屋頂存續(xù)、企業(yè)用電不穩(wěn)定等)仍然還制約了其發(fā)展,一方面說明國家在這次競價的政策支持力度還不夠。分布式光伏作為一種更利于電網(wǎng)消納、能源損耗更小的光伏形式,再平價化后還有更多路需要走。

度電補(bǔ)貼快速下降,平價上網(wǎng)進(jìn)度快于預(yù)期,低于此前市場預(yù)期的全國平均0.07元/千瓦時水平,從而使得22.8GW補(bǔ)貼競價項目的總年度補(bǔ)貼資金需要量僅為17億元、甚至沒有用完22.5億元的補(bǔ)貼資金額度。

康夫:從這次競價的結(jié)果上看,去補(bǔ)貼化看來已經(jīng)指日可待了,預(yù)測明年或許將成為最后一次光伏競價。光伏協(xié)會預(yù)測的2021年全面實現(xiàn)平價上網(wǎng),還是很靠譜的。

國家能源局預(yù)測19年光伏新增并網(wǎng)40-45GW,包含:競價項目,平價項目,戶用項目,扶貧項目,領(lǐng)跑者項目,特高壓通道及其他示范類項目。

康夫:競價項目、特高壓通道項目的實際落地情況將成為最大變數(shù),特別是特高壓的較高的線路費用將成為特高壓項目最大的阻力。

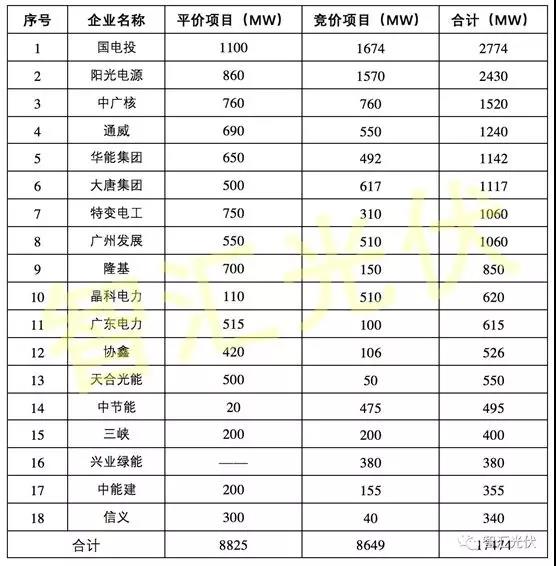

二 2019平價和競價結(jié)果部分企業(yè)匯總

——圖片引自智慧光伏

國電投地位無可撼動,陽光電源成為最大黑馬,華能開始發(fā)威,中廣核是穩(wěn)穩(wěn)的央企老二,通威上下游齊發(fā)力……

愛康集團(tuán)也分別成功申報并中標(biāo)了19年平價和競價項目153.5MW、150MW。

康夫:國資背景成為絕對主力,剩下的也是準(zhǔn)備開發(fā)好賣給國資的。

三 消納指標(biāo)成為下一個路條?

華東某光伏大省數(shù)地市電網(wǎng)公司下達(dá)了內(nèi)部通知,因調(diào)峰問題,暫停新增工商業(yè)分布式與地面光伏電站備案。在2019年光伏競價規(guī)模確定之后,該省的火電調(diào)峰幾乎到達(dá)了極限。

按照《山東省太陽能“十三五”發(fā)展規(guī)劃》,2020年山東光伏裝機(jī)10GW。事實上,截止2019年第一季度,山東光伏電站累計裝機(jī)已近13.96GW,成為全國光伏電站累計規(guī)模最大的省份。山東面臨了巨大的電網(wǎng)調(diào)峰、消納壓力。

江蘇省光伏發(fā)電裝機(jī)也飆升至13.69GW,僅次于山東位居全國第二之后,這個工商業(yè)大省對新能源電力消納也有了“力不從心”的跡象。

康夫:所謂路條交易,實質(zhì)上就是獲取稀缺資源的指標(biāo)(權(quán)力)后,快速變現(xiàn)的一種方式。光伏競價和平價上網(wǎng),通過透明化和去補(bǔ)貼化,逐步消除了路條的生存空間。但隨著光伏的快速增長、電網(wǎng)消納能力不足,電網(wǎng)消納指標(biāo)是否會成為新的路條?包括稀缺的土地屋頂資源。

四 Nature Energy :大氣污染使中國太陽能發(fā)電量損失13%

瑞士蘇黎世聯(lián)邦理工學(xué)院的巴特·斯威茨(Bart Sweerts)從分布在中國各地的 119 個觀測站獲取了 1960 年到 2015 年之間的太陽輻射數(shù)據(jù),大氣污染使中國太陽能發(fā)電量損失13%

康夫:陽光是人類生存的最重要元素之一。一方面,更加說明光伏發(fā)電的重要性。另一方面,對于污染環(huán)境的企業(yè)和人,我們電站企業(yè)是不是可以發(fā)起訴訟,要求賠償發(fā)電損失?

五 2.7 GW,印度Sterling&Wilson成為2018年全球裝機(jī)最多光伏EPC公司

2018年Sterling & Wilson公司的光伏裝機(jī)飆升了127%,達(dá)到2.7 吉瓦,高于2017年的1.2吉瓦。全球市場份額從2017年的1.3%上升至2.9%。成功超越了中國的特變電工,成為全球最大的EPC開發(fā)商。在此之前(2015-2017年),特變電工一直位列該報告全球EPC市場的頭把交椅。

特變電工2018年的全球市場份額為1.6%,略低于2017年的1.8%,去年中國市場放緩對該公司的EPC業(yè)務(wù)產(chǎn)生了一定影響,所幸其在埃及等國的海外項目抵消了國內(nèi)市場的部分下滑。

陽光電源,近兩年在EPC業(yè)務(wù)方面也有突出表現(xiàn),目前在中國排名第二,全球排名第三,市場份額為1.3%。

康夫:就像光伏制造走出去一樣,中國的光伏EPC也已經(jīng)走出了一大步,會不會像中國的高鐵一樣成為新的世界品牌?看來競爭很激烈啊。光伏新興國家將是焦點。

六 “產(chǎn)能過剩”,中國制造的競爭傳統(tǒng)之路

1,高速擴(kuò)張中的中國光伏制造

2019年7月文章說到:

據(jù)黑鷹光伏團(tuán)隊統(tǒng)計:2019上半年,數(shù)十家光伏企業(yè)公布了超千億的產(chǎn)業(yè)擴(kuò)張方案,其中單個項目超十億元的重大投資項目就多達(dá)27個,擴(kuò)張領(lǐng)域不僅覆蓋光伏全產(chǎn)業(yè)鏈,甚至延伸至風(fēng)電、水電、半導(dǎo)體等領(lǐng)域。

2018年1月文章說到:

據(jù)黑鷹光伏根據(jù)上市公司已披露的投資協(xié)議書統(tǒng)計,2017年僅12家企業(yè)在光伏上、中、下游的計劃投資金額就過千億!

康夫:歷史(文章)是多么相似啊,中國光伏的沖勁一直沒有減弱,而且越來越猛。

2,歷史上(10年、5年前、今天)的“產(chǎn)能過剩”?

2009年9月新聞:——產(chǎn)能過剩與否 光伏精英各抒己見

隨著近期召開的一次國務(wù)院常務(wù)會議*將多晶硅行業(yè)列入“出現(xiàn)重復(fù)建設(shè)傾向”的行業(yè)之一,業(yè)界對光伏產(chǎn)業(yè)可能存在產(chǎn)能過剩眾說紛紜。

2014年8月新聞:——光伏產(chǎn)能過剩洗牌在即

在“十二五”期間,我國地方政府規(guī)劃的建設(shè)千億光伏產(chǎn)業(yè)園區(qū)就達(dá)到20個,規(guī)劃產(chǎn)值達(dá)到2萬億元。德勤發(fā)布的《2013中國清潔技術(shù)行業(yè)調(diào)查報告》指出,由于此前嚴(yán)重的過剩局面一直未能根本改觀,2013年中國整個光伏產(chǎn)業(yè)鏈產(chǎn)能過剩仍很嚴(yán)重。數(shù)據(jù)顯示,2013年上半年以來,國內(nèi)光伏業(yè)產(chǎn)能達(dá)40GW,實際出貨量僅11.5GW,這意味著結(jié)構(gòu)性產(chǎn)能過剩狀況依然明顯。

2019年7月新聞:——亞行翟永平:中國光伏產(chǎn)能過剩嚴(yán)重 建議企業(yè)在發(fā)展中國家設(shè)廠

2019年夏季達(dá)沃斯年會論壇上,亞洲開發(fā)銀行能源部門主管翟永平接受《華夏時報》記者采訪時表示,光伏行業(yè)前景是光明的,但現(xiàn)在很難說哪個企業(yè)能夠生存下來,要到三五年后才能真正清晰。鑒于當(dāng)前中國光伏產(chǎn)能過剩的現(xiàn)狀,他建議光伏企業(yè)向海外轉(zhuǎn)移,在發(fā)展中國家設(shè)廠。

康夫:“產(chǎn)能過剩”幾乎伴隨著中國光伏行業(yè)的發(fā)展歷史進(jìn)程,甚至中國制造業(yè)的歷史。伴隨著高速擴(kuò)張帶來的“產(chǎn)能過剩”危機(jī),充分展示了中國制造業(yè)競爭的殘酷。這樣殘酷競爭的帶來中國特色的快速成長,中國光伏的迅速崛起于全球,也很大歸功于此。但是,行業(yè)輝煌的背后卻是“一將功成萬骨枯”的苦難,通過一輪輪的“大魚吃小魚”、“新魚吃舊魚”、“運(yùn)氣魚吃犯錯魚”淘汰過程,巨頭才能站在了行業(yè)的頂端,頂端的巨頭們也得不到片刻的放松,下面始終還有無數(shù)后來者虎視眈眈,等著你犯錯。制造也規(guī)模化競爭、重復(fù)化的競爭仿佛是一個漩渦,讓企業(yè)無法自拔。

希望中國光伏行業(yè),像真正的科技或消費品行業(yè)那樣,讓研發(fā)、技術(shù)、服務(wù)、品牌成為行業(yè)競爭的關(guān)鍵因素。

這一變化需要國家引導(dǎo)、金融配套、能源改革、知識產(chǎn)權(quán)保護(hù)、行業(yè)規(guī)范等強(qiáng)有力的支持,但更需要我們光伏人、光伏企業(yè)家們通過勇敢的嘗試和堅持不懈的努力去實現(xiàn)。

七 分布式發(fā)電市場化交易與隔墻售電面臨諸多困難

分布式發(fā)電是指接入配電網(wǎng)運(yùn)行、發(fā)電量就近消納的中小型發(fā)電設(shè)施。與集中式發(fā)電供電方式相比,分布式發(fā)電位于電力消費場所或與之相鄰,能源生產(chǎn)和消費就近完成,具有減少電力損耗、能源利用率高、污染排放低等優(yōu)點。

自國家發(fā)改委今年5月公布首批26個、共165萬千瓦分布式發(fā)電市場化交易試點名單后,“分布式發(fā)電市場化交易”正式進(jìn)入實操階段。作為新事物,分布式發(fā)電的市場化之路面臨諸多問題:在電力市場中的定位模糊、交易模型不成熟、交易方式仍處于摸索階段。

康夫:“電力交易”、“儲能”、“金融”是分布式發(fā)電騰飛的三大核心要素。這點搞好了,光伏就可以真正的走近千家萬戶。

八 PERC電池價格跳水,預(yù)示perc超額利潤時代即將結(jié)束

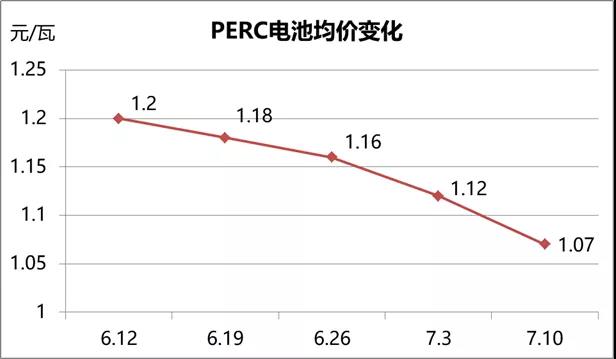

從6月底開始,Perc電池片開始了一輪猛烈而迅速的價格下滑,以PVinfolink的價格信息為基準(zhǔn),其6月12日前單瓦Perc電池片價格為1.2元,而現(xiàn)在單瓦Perc電池片的價格為1.07元,每瓦下跌0.13元,降幅10.83%,而且聽聞部分廠商已經(jīng)曝出1.03元的價格。

經(jīng)歷過短短三周的降價過程后,電池片產(chǎn)能的盈利能力就小于0.4元/片,毛利率進(jìn)入個位數(shù)時代。

2019年,全球PERC新增產(chǎn)能16600MW,累計達(dá)99.8GW。有預(yù)測2020年P(guān)ERC產(chǎn)能將更進(jìn)一步達(dá)到120-130GW,占據(jù)全球電池產(chǎn)能的65%以上。

康夫:本次PERC價格跳水,標(biāo)志著PERC高利潤時代的即將結(jié)束,也開啟了PERC成為常規(guī)電池技術(shù)的時代。眾多企業(yè)又即將開始尋找下一個“PERC”。HJT?TOPcon?IBC?還是X?

九 最新光伏組件價格與趨勢

根據(jù)PVInfoLink 近期更新信息,光伏組件近期價格:

275Wp多晶組件:1.71元/Wp;

310W單晶PERC組件:2.05元/Wp。

組件價格

算上前置作業(yè)時間,國內(nèi)組件需求可能需至九月才能夠明顯的拉動,在7-8月整體需求出現(xiàn)小幅空窗的情況下,組件廠訂單仍不飽滿。故除了國內(nèi)價格下滑以外,海外市場也出現(xiàn)部分訂單開始小幅降價,市場上每瓦0.26-0.27元美金的成交區(qū)間逐漸增多。

然而,九月不僅國內(nèi)需求有望快速回升,也將開始步入海外市場旺季,目前仍預(yù)期整體需求將在八月底緩步回升,因此近期即使需求出現(xiàn)空窗,海外組件并不會出現(xiàn)大幅度的跌價。

返回列表

返回列表

-

關(guān)于愛康

-

媒體中心

-

新能源制造

-

新能源服務(wù)

-

社會責(zé)任

-

職業(yè)發(fā)展

-

聯(lián)系我們

400-101-7000

400-101-7000